![]()

资本弱化(Thin Capitalisation)规定重大更新

31/03/2023

2023年3月16日,澳大利亚财政部发布了一份资本弱化法规的草案,旨在加强澳大利亚的资本弱化法规,并将其与经合组织(OECD)的最佳实践准则对齐。此项法案将对于2023年7月1日起税务财年的资本弱化计算带来重大变革。

2023年3月16日,澳大利亚财政部发布了一份资本弱化法规的草案,旨在加强澳大利亚的资本弱化法规,并将其与经合组织(OECD)的最佳实践准则对齐。此项法案将对于2023年7月1日起税务财年的资本弱化计算带来重大变革。

对于属于“一般类投资者”(“general class investors”) 的实体(请参见下文),现有的资本弱化法规将被以下测试所取代:

- 固定比率测试 (Fixed Ratio Test (‘FRT’))

- 集团比率测试 (Group Ratio Test (‘GRT’))

- 外部第三方债务测试

新增的基于利润的规则旨在降低使用过多债务扣除对澳大利亚税基所造成的风险。正如《解释性备忘录》中所述,新规则预计比现有的资本弱化法规更为严格,相对于现有测试,在新的测试下相关实体应预计会有更为严苛的结果。

这些法规适用于哪些实体?

如上所述,新规则适用于“一般类投资者”。一般类投资者是指在现有资本弱化法规中除了“金融实体”或“授权存款机构”外的任何其他实体。一般类投资者包括:

- 受外国人控制的澳大利亚实体或澳大利亚常设机构

- 控制外国实体或外国常设机构的澳大利亚实体。

好消息是,以下资本弱化豁免会被保留并继续适用:

- 少于两百万澳币债务抵扣的豁免

- 持有90% 澳大利亚资产豁免(集团90% 或以上资产位于澳大利亚)

- 资产证券化实体的豁免

在拟议的法规中对于“金融实体”以及“授权存款实体”的定义,除了以下的两个重要改动,其它定义将保持不变:

- 缩小了对金融实体定义的修订,以进一步限制适用于金融实体的优惠安全港杠杆规则,并

- 用下文所述更严格的外部第三方债务测试替换了现有适用于金融实体(非ADI)的“外部方同等债务测试”

新法规的内容如下:

以下表格提供新测试的主要条件,更加详细的内容将在下文中列出

| 新测试 | 当前测试 | 适用范围 |

|---|---|---|

| 固定比率测试 (FRT) | 安全港债务测试 (Safe Harbour Test) | 默认情况下将应用FRT,除非纳税人选择应用其他方法。 净债务抵扣超过“税收EBITDA”30%的部分将不允许抵扣(即扣除利息收入后的净债务抵扣)。如果纳税人持续使用FRT,被禁止的税务抵扣在符合条件后可于15 年内可以进行抵扣。 |

| 集团比率测试 (GRT) | 全球杠杆债务测试 (Worldwide Gearing Test) | GRT 的目的是为使用高杠杆的跨国集团提供机会,可能比默认的FRT提供更高的利息扣除。只有在满足以下条件后,一般类投资者才可以选择使用GRT 来代替默认的FRT 测试: 测试实体为集团成员(即在集团合并报表中已非权益形式进行合并),且集团的EBITDA不低于零。 GRT不允许超过 “集团比率收益限制” 的净债务扣除(下文将进一步解释,但基本上是一个基于集团EBITDA的概念)。 虽然GRT对高度杠杆化的集团有潜在好处,但这种方法通常涉及复杂的计算和实操方面的挑战,下文将进一步解释。 |

| 外部第三方债务测试 | “非关联方”债务测试 | 一般类投资者可以选择针对特定的所得税年度,选择使用这个测试,但是有一些特殊限定条件。 对于一般类投资者,这个选择必须由所有关联实体作出——一般类投资者的关联实体有“一个入选所有入选”的要求。 该测试比现有的“非关联方”债务测试更为严格,下文将进一步解释,因为其仅适用于与非关联方借款相关的债务扣除。 该测试禁止超过实体的外部收益限制的债务扣除。 |

税务 EBITDA

税务EBITDA是指实体的应税收入(包括前一年补偿的税前损失)或损失进行以下调整:

- 加上当年度的净债务抵扣。

- 加上实体的固定资产折旧和资本性资产抵扣(capital work deduction)。

- 加上在当年使用的过往年度税损。

如果最后一步的结果为负,则税务EBITDA为零。

特殊扣除规定

依照新法规,在过去15年内因FRT而被禁止的债务扣除(FRT的禁止抵扣)的实体可以在某些情况下申请特殊抵扣。这对于早期运营中收入较低的实体尤其重要。

但是,只有在以下情况下才允许特殊扣除:

- 实体在禁止抵扣的年份和申请抵扣的年份之间继续使用FRT,且

- 对于公司而言,在使用过去年度被禁止的FRT 抵扣时,该公司必须通过修改版的连续所有权测试(COT)。值得注意的是信托或其他实体并没有类似的要求。

每年的特殊扣除金额将仅限于FRT比例比当年净债务抵扣高的部分。这意味着在特殊扣除年份中,将适用30%的税务EBITDA限制。实体可以将其过去15个收入年度中每个被禁止的FRT金额可用于该超额部分。

为了将FRT被禁止的金额纳入到一个税务合并集团中,相关的税务合并集团法规也进行了修改。

集团比率测试 (GRT)

全球杠杆率测试将被新的以利润为基础的GRT所取代。如果一个实体的净债务扣除超过了集团收益比率限制,那么该实体的债务抵扣将被禁止。

只有在实体是集团的成员时,才可以使用GRT,实体需要做出不可撤销的选择来使用此测试。集团由全球母公司实体和所有其他集团实体组成,这些实体在母公司审计的合并财务报表中被完全按行合并。

GRT不能结转被禁止的抵扣,如果一个实体改为使用GRT,那么之前根据FRT计算的任何被禁止的抵扣都将被取消。

一个实体的集团收益比率限制是由以下组成:

- 收入年度的集团比率(Group Ratio),和

- 该实体的当年税务EBITDA。

集团比率的计算为集团净第三方利息支出除以集团EBITDA。

在OECD指导意见中包括三种不同的模型,其中简单性和合规性的考量是不同的。不幸的是,似乎澳大利亚采用了一种繁琐的模型,这将需要针对全球集团进行大量的计算和理解,以确定集团的EBITDA和净第三方利息支出。对于在澳大利亚的小型子公司而言,它们难以从集团母公司实体获得信息,因此GRT可能是不切实际的。

集团净第三方利息支出是指在该期间内作为净第三方利息支出纳入集团财务报表中的金额。但是,需要对集团的合并财务报表进行调整,

- 包含与利息相似的金额及任何按照时间价值计算的其它金额,

- 减去支付给 集团之外的关联实体的利息。

集团EBITDA是以下各项之和:

- 净利润(不包括税费)

- 调整后的净第三方债务

- 折旧和摊销。

然而,如果GR集团中任何实体的EBITDA小于零,则该实体的EBITDA将被排除在集团EBITDA之外。这意味着,如果一个实体是集团的成员,为了确定该实体的可扣除债务扣除金额,就需要分析该实体的财务报表,而不能仅仅依赖于合并财务报表。这将会是一个费时和繁琐的过程,特别是对于较大和更复杂的集团。

实体必须保留记录集团比率,显示计算中已考虑的细节。这些计算细节必须在实体的所得税申报年度之前准备好并保留五年,以备未来税务审查使用。

外部第三方债务测试

外部第三方债务测试是一项新测试,依照外部第三方债务来决定债务扣除的额度。在外部贷款人采取比FRT规定更高的杠杆水平的情况下,对纳税人可能有所利益。但是,采用此测试将导致任何在FRT下被禁止并被结转的抵扣被取消。外部第三方债务的概念是有限的,它是指满足以下条件的债务:

- 债务是发行给借款人的非关联方的实体;

- 债务未被关联方持有(禁止发行后将债务转让给关联方);

- 债务持有人只能追索借款实体的资产;

- 实体只能将债务收益用于以下两种情况:

- 资助澳大利亚业务,和

- 投资于产生应税收入或澳大利亚永久机构所属资产。

因此,在以下情况中不能使用该测试:

- 由母公司或借款人以外的其他方提供的担保;

- 对除借款人以外任何一方的资产进行的担保

然而,好消息是,草案中包括了对作为集团融资工具的实体(在草案中称为传导融资者)的豁免条款。融资工具的豁免仅适用于(除其他事项外)融资条款是以与放贷人追索权仅限于最终借款人及传导融资者相关贷款资产的资产为基础,贷款条件也是相同的情况。此外,传导融资者的豁免通常仅适用于传导融资者是澳大利亚居民纳税人(在不是澳大利亚居民的情况下,必须是在澳大利亚产生应税收入)的情况。

澳大利亚借款用于资助海外投资

根据《1997年所得税征管法》(Cth)(ITAA 1997)第25-90和第230-15节的规定,一个实体可以就取得海外非应税非豁免收入的债务利益所产生的成本得到抵扣。通常,全球企业的澳大利亚控股公司会利用这项规定来抵扣收购海外子公司产生的利息支出。

然而,相关规定已经被修改,以防止在取得根据ITAA 1997第768-5节(关于股息的参与豁免)所得的非应税非豁免收入方面,产生债务抵扣。

相关日期

政府正在征求利益相关者对草案法规及其解释材料的意见,以实施此措施,目前正在进行咨询,截止日期为2023年4月13日。

新的法规将适用于2023年7月1日或之后结束的税务年度。对于早期结算的实体(例如,会计年度截止日期为12月31日的实体),该草案中还未具体规定。

纳税人应如何准备?

我们建议纳税人开始规划,以便在2023年7月1日草案法规实施时做好准备。虽然我们预计可能会进行一些小的技术性修改,但草案法规主要基于OECD的指导原则。

因此,在2023年6月30日之前,纳税人可能需要重新安排债务安排并重新审查交易文件。在决定是否进行债务重组时,纳税人应该考虑其影响,包括财务、税务和商业方面的影响,以及与此相关的成本和风险。为了最大程度地减少税务风险,纳税人应该寻求专业税务建议,并制定具体的计划,以确保他们遵守相关法规和规定。

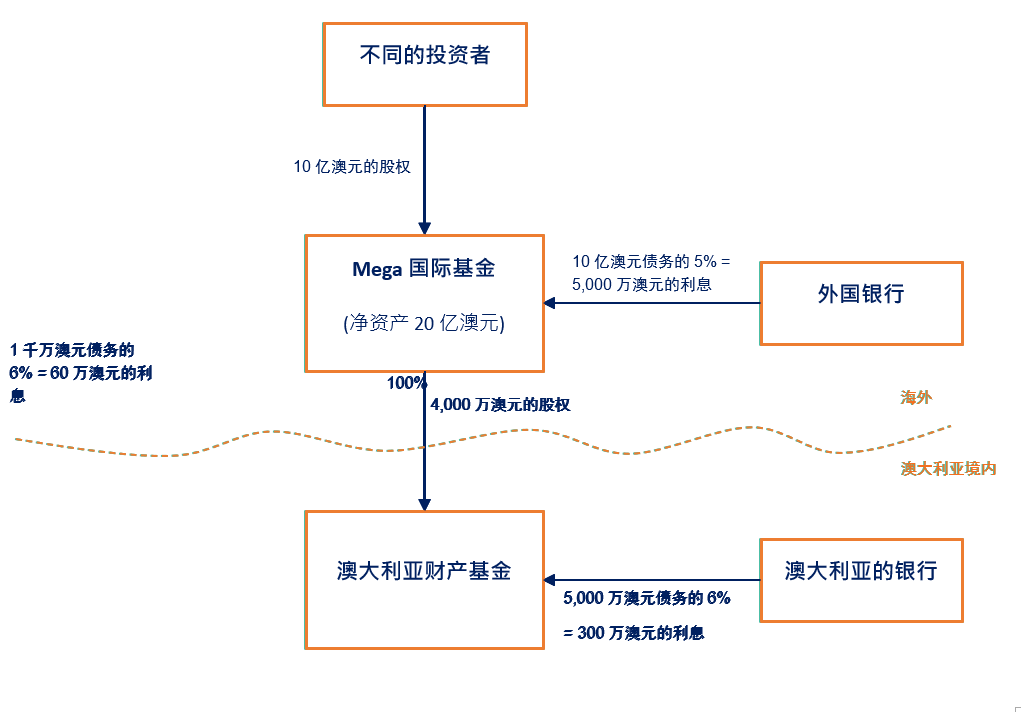

示例

| 科目名称 | 应税所得 ($) | 税务EBITDA($) |

|---|---|---|

| 营业收入 | 9,500,000 | 9,500,000 |

| 利息收入 | 500,000 | |

| 利息 - 澳大利亚银行(澳元) | (3,000,000) | |

| 利息 - Mega国际基金(澳元) | (600,000) | |

| 税务折旧(澳元) | (4,000,000) | |

| 其他支出(澳元) | (5,000,000) | (5,000,000) |

| 税收(亏损)/利润(澳元) | (2,600,000) | 4,500,000 |

每项测试下禁止税务抵扣的金额为

| 测试名称 | 禁止抵扣金额 | 计算 |

|---|---|---|

| 固定比率测试(FRT) | $1.75m | 净债务抵扣 = $3.1m($3.6m 减去 $500k); 固定比率收益限制 = $1.35m($4.5m 的 30%); 禁止抵扣金额 = $1.75m($3.1m 减去 $1.35m) |

| 集团比率测试(GRT) | $850k | 实体净债务抵扣 = $3.1m($3.6m 减去 $500k); 实体的集团比率收益限制 = 集团比率(50% - 详见下文)x 税务 EBITDA($4.5m)= $2.25m; 集团比率 = 集团净第三方利息支出($53m)÷集团 EBITDA(假定为 Mega 国际基金的账务净利润)($106m)= 50%; 禁止扣除金额 = $850k($3.1m 减去 $2.25m) |

| 外部第三方债务测试 | $600k | 实体债务抵扣 = $3.6m; 外部第三方债务 = $3m(请注意,管道规则不适用于从外国银行借款,因为 Mega 国际基金未获得应纳税的澳大利亚收入 - 假定澳大利亚物业基金的收入受到了受托投资方的扣缴税的影响); 禁止扣除金额 = $600k($3.6m 减去 $3m) |

我们信永中和如何帮助您?

我们的信永中和团队可以提供以下方面的帮助:

- 对您的债务扣除可能受新规则影响的潜在影响进行建模;

- 评估重新组织集团融资结构的可行性;

- 考虑是否有一个替代测试适用于您的情况并且会带来好处。

请联系您的信永中和顾问,从我们的专业税务团队获得支持。